2009-01-11

_ FRBは大してお金を刷っていない(本当)

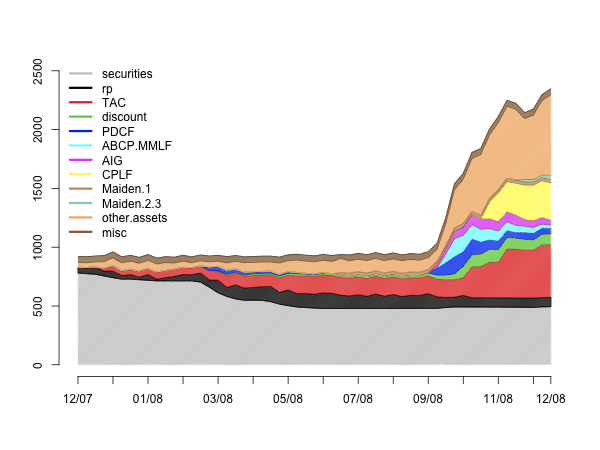

以下はFRBが保有する資産。見てのとおり去年の9月中ごろからすごい勢いで増えています。単位は10億ドル。円換算でだいたい120兆円くらい増えています。

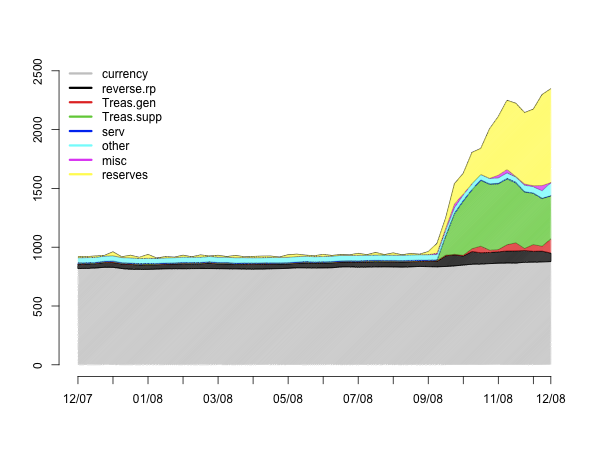

FRBはこれらの資産を買うのにドルを刷ってまかなっているんだろうと、普通だったら思うところだけど、実は違います。以下がFRBの負債。ドルを表す灰色が全然増えていないことが分かります。

グラフはEconbrowserからの引用しました。

_ ドルを刷らずに金融パニックを抑える魔法のような方法

超短期での金融危機(というかパニック)への対処と、短期あるいは中期での恐慌対策は分けて考える必要があります。で、上のバランスシートの拡大は前者に相当します。

簡単のために米政府とFRBを一体として考えると、彼らは

- リスク回避のために国債に殺到した投資家に、国債を新たに発行して国債を売り

- 得た代金を投資家が逃げ出した市場に投入

ということをやったことになります。つまりリスクを嫌がる投資家の代わりにFRB+米政府がリスクを肩代わりした訳です。

また彼らは上のスキームの他にも、

- 超過準備に付利をすることによって銀行から超過準備を集めて

- 得た流動性を投資家が逃げ出した市場に投入

ということもやっています。つまりリスクを嫌がる銀行の代わりにFRB+米政府がリスクを肩代わりした訳です。

ここで、上の2つの方法により、インフレ圧力をあまり生まないことに注意してください。これは偶然ではなくて、たぶん彼らは意図してこれらの手段を採用したんだと思います。現在のような危機においては年15%とか20%のインフレは些細な問題のはずなんですが、政治的には許されません。つまりインフレを生むような方法によるパニックの対処には政治的な上限があるのです。

この政治的な上限により中央銀行は、市場から「リスクを肩代わりするといっても限度がある」と足元を見られる危険性があります。パニックを抑えるためには、銀行の取り付け騒ぎの対策と同様「最後は中央銀行が引き受ける」ということを市場に信頼させなければいけません。そのためにパニックを抑える手段は、インフレ圧力を伴わず、短期あるいは中期での恐慌対策とある程度分離されている必要があるのです。上で説明した二つの方法は、まさにこの分離を実現する方法だったのです。

■追記。マネーサプライがまったく増えないというのは間違いの気がしますが、まあ議論としては大体あっていると思います。

■追記。やっぱり間違っているので書き換え。

_ 紐を押すことはできるだろうか

Yes, they can.

FRBの対策にもかかわらずBaa社債の金利が上がり続けていることを指摘して、紐を押すことはできるだろうかとクルーグマンは疑問を呈していた。のだけど、実際金利は下がり始めているみたい。

結論、紐は押せる。

_ 魔法なんてないよという意見

上でも同じ記事にリンクしたけど、EconbrowserのFRBの今のやり方は成功していないし、まずいというエントリ。Federal Reserve balance sheet。

himaginaryさんの日本語による要約。

僕は上で説明したとおり金融パニックへの対処と、短期あるいは中期での恐慌対策は分けて考えるべきだと思っています。短中期での恐慌対策が今まで十分だったかどうかはよくわかりません。結果論で言えば足りなかったんでしょうが。

_ はじめてのはてブコメ返答

財務省に対する債務(緑)が多いのは確かですが、reserve(黄色の部分)は紙幣じゃないけどマネタリーベースの一部であり増えてますよね。「大して刷っていない」というのはやや不正確でしょう。

http://bbeta.hatena.ne.jp/kmori58/20090111#bookmark-11624252

FRBは現在超過準備にも利子を付けてますので、マネタリーベースを従来どおりの意味で使うことができなくなっています。つまり利子がついていない中央銀行の当座預金にお金がつみあがるのは金融緩和の印だったのですが(2001年から2006年の日銀の量的緩和とか)、現在は日米両方とも当座預金に利子がついているので、超過準備の量の増加だけでは金融緩和の印だとはいえなくなっています。質への逃避かもしれないのです。

で、上のグラフの超過準備の増加は質への逃避だろうというのが、Federal Reserve balance sheetなどの話。ドラエモンの話も参照。