2009-03-12

_ 流動性の罠の下で超過準備に付利がされている場合の信用創造

流動性の罠の下で超過準備に付利がされている場合の信用創造に関して少しおもしろいことに気付きました。これは、金融の本にも書いてなくて、海外のブログでも触れられていないので、ここで説明してみます。

名目利子率がプラスのときの、教科書に書いてあるような信用創造は乱暴に書くと以下のようなものです。

中央銀行がお金を刷って国債を民間人から買う

↓

民間人の銀行口座にお金が振り込まれる

↓

その口座がある銀行は振り込まれたお金を他の民間人に貸す

↓

別の民間人の銀行口座にお金が振り込まれる

↓

以下同じ

という感じで、最終的には最初に中央銀行が刷った金額よりも多くの金額が民間人の預金通帳に書き込まれることになります。これが信用創造です。上の説明だと無限にループが続きそうですが、現実では準備率などでちゃんと制御されています。

さて現在のように流動性の罠の下で、超過準備に付利がされている場合には上のような信用創造は働きません。代わりに以下のような少し変わった信用創造が働きます。ちなみに民間の銀行が中央銀行に余計に預けているお金のことを超過準備といいます。現在では銀行は中央銀行にお金を預けると利子がもらえているわけです(日米両方とも)。

中央銀行がお金を刷って国債を民間人から買う

↓

民間人の銀行口座にお金が振り込まれる

↓

その口座がある銀行は、振り込まれたお金を他の民間人に貸さずに、中央銀行に預ける

↓

預かったお金で中央銀行は国債を民間人から買う

↓

民間人の銀行口座にお金が振り込まれる

↓

以下同じ

という感じで、最終的には最初に中央銀行が刷った金額よりも多くの金額が民間人の預金通帳に書き込まれます。これは通常時と同じなのですが、違うのは民間人への貸し出しは増えず、超過準備だけが増えていくことです。

重要なことは以下の2点です。

ひとつめは、マネタリーベースの定義(貨幣+所要準備+超過準備)がまったく意味を持たないということです。

ふたつめは、通常の場合よりも、流動性の罠+超過準備付利の場合のほうが最終的に民間人の預金通帳に書き込まれる金額が大きくなるということです。貨幣だけをマネタリーベースだと思ったときの、貨幣乗数が大きくなります。これは中央銀行自体には民間の銀行と違って準備率という制限がないので、預かったお金はすべて国債の購入にまわすことができるからです。

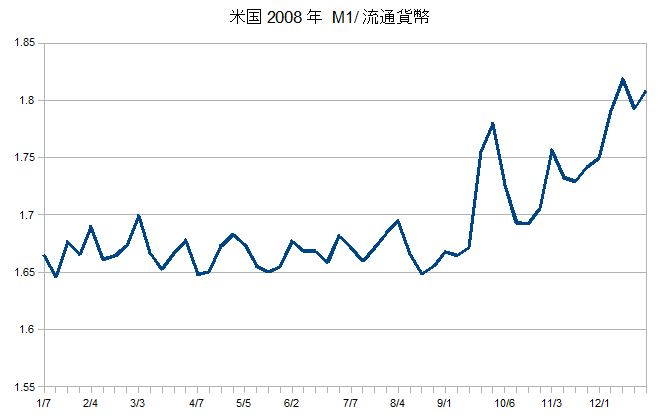

そしてこのふたつめの点は実際に観測されています。

最初このグラフを見たとき、金融危機のさなかに何で貨幣乗数があがっているのか分からなかったんだけど、上で説明したのような理屈があったんですね。