2009-03-14

_ DVD-Rなどの記録メディアでは、CPRM対応であるかどうかでは価格差が存在せず、本来消費者負担であるはずの補償金制度の実態が、法制度からすでに乖離しているというのが実情です。

これって嘘ですよね。

http://www.amazon.co.jp/dp/B000WMDSH8/

http://www.amazon.co.jp/dp/B001O2U1UW/

http://www.amazon.co.jp/dp/B000UWRCDG/

kakaku.comの最安値だと価格差はもっと小さいけど、7〜8%くらい差はあります。同じCPRM対応でもビデオ用かそうでないかで、ちゃんと差があるようです。

_ Not so easing (wonkish)

名目金利を1%下げるのと同じ効果を現在実現しようとしたら、FRBは1兆から1.6兆ドルバランスシートを拡大しないといけない、というゴールドマンサックスの推計をクルーグマンが紹介しています。で、テイラールールから導かれる-6%を実現しようとしたら、6兆ドルから10兆ドルという規模でバランスシートを拡大しないといけなくて、現実的ではないといっています。

が、これはゴールドマンサックスのレポートが間違っています。昨日説明したように、現在 超過準備には利子がついているので、ほんのちょっとの金融緩和で多額の超過準備が積み上がるようになってしまっています。なので、この超過準備への付利をやめれば、-1%に1兆ドル必要とかいうことはなくなるはずです。

というか、1兆ドル刷っても1%しかインフレ率が上がらないのなら、ものすごい通貨発行益を得ることができるわけで、もし本当なら心配するんじゃなくて逆に喜ぶべきことなんじゃないのという気がします。

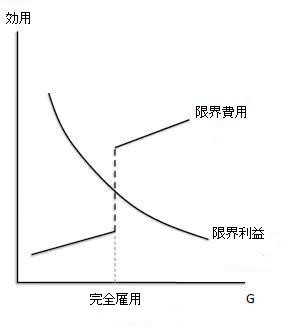

_ クルーグマン:流動性の罠のなかでの最適財政政策

で、もういっこクルーグマン関連。このクルーグマンのモデルは、「流動性の罠の下では通常時より財政政策が効果的である」ということは言っていません。このモデルは、「財政支出した分だけ民間の支出が減る。財政支出は100%クラウディングアウトされる。」とかいうトンデモな議論を黙らせるために出してきたもので、ドマクロで言える以上のことは言っていません。It's baaack論文はドマクロからは導くことができないので、その点が違います。

以下の図の限界費用のジャンプも流動性の罠に陥っているから出てくるというわけではありません。このモデル設定では、いつでも限界費用はジャンプします。

このモデルでは、政府支出を1単位増やしても民間支出を1単位増やしたときほどには効用が増えない、という仮定を置いています。また、政府支出を増やしすぎ完全雇用を上回ると、民間支出をその分減らさなくてはいけなくなります。なので、ちょうど完全雇用のところで民間支出のクラウディングアウトが起こり始めて、そこで限界費用が上方にジャンプするのです。これには流動性の罠は関係ありません。

金融政策がファーストベストだけど、それが無理なら財政政策でもokと言っているだけに思えます。

_ これはアドバイスでも何でもなく、単に、やる気にならなかった人間が後から振り返って思う感想なんですけど。人生で一回だけ頑張って楽したいなら、大学受験の時に頑張るのが一番効率いいな、と。

誠実な回答。

ぱっと見は漫画家の若木民喜のファンのブログだけど、実は若木民喜本人のブログ。

_ 桑島法子のメデューサがすごく良い

良いです。

- 6 はてなアンテナ[mmasuda]

- 5 http://r834213.wiki2.jp/09/03/25/subindex.htm

- 4 はてなアンテナ[svnseeds]

- 4 はてなアンテナ[mintleaf]

- 3 はてなアンテナ[svnseeds]

- 2 http://www.yza.jp/blog/item/285

- 2 http://outlet555.digi2.jp/09/03/25/subindex.htm

- 2 http://kjana.dip.jp/ant.html

- 2 http://jre1009.nhncorp.com:20088/wtp/inde_blog_cla...

- 2 http://blog.lucanian.net/archives/50823597.html

- 2 http://bbeta.hatena.ne.jp/copyright/

- 2 http://b.hatena.ne.jp/copyright/

- 2 http://b.hatena.ne.jp/bn2islander/favorite

- 2 はてなアンテナ[svnseeds]

- 2 はてなアンテナ[arn]

- 1 http://kenkou1.page2.jp/09/03/23/subindex.htm

- 1 http://i-know.jp/dsl/?p=1

- 1 http://i-know.jp/dsl/

- 1 http://d.hatena.ne.jp/JunMitani/20080214

- 1 http://blog.livedoor.jp/omttm202/

- 1 http://b.hatena.ne.jp/t/miau?sort=eid

- 1 http://b.hatena.ne.jp/t/MIAU?sort=eid

- 1 http://b.hatena.ne.jp/mayoneez/favorite?of=40

- 1 http://b.hatena.ne.jp/ex_hmmt/favorite

- 1 はてなアンテナ[yshl]

- 1 はてなアンテナ[svnseeds]

- 1 はてなアンテナ[jouno]